“内在价值计算器”是专为Tradingview图表平台而设的脚本工具。它使用经过验证的估值方法自动估算股票的内在价值, 让使用者能快速的从图表中查询个别股票的内在价值。

什么是内在价值?

内在价值(Intrinsic Value)是指一项资产或公司的真实、内在的价值,是基于基本面分析而得出。它是衡量股票、债券或其他资产是否被高估或低估的一个重要指标。内在价值反映了公司未来现金流的折现值或公司的真实经济实力,而不是基于市场情绪或短期波动的市场价格。评估内在价值的常用方法包括折现现金流模式(DCF)、盈利能力、资产价值等。

巴菲特对内在价值的概念非常看重。他将其视为投资决策的核心。他认为,内在价值代表了公司未来产生现金流的现值,即公司在其生命周期内可以生成的净现金流的折现和累加。因此,评估内在价值的核心在于理解公司的基本面,比如盈利能力、增长潜力、债务状况、管理层质量、行业地位和竞争优势等。

巴菲特的投资哲学基于“价值投资”,即他只愿意购买那些被市场低估但内在价值高于其市场价格的公司。他常常使用一种保守的方式来估算内在价值,确保他在购买股票时拥有“安全边际”,即市场价格远低于公司的真实价值,从而降低投资风险。

如何计算内在价值

为了计算股票的内在价值,我们使用了两种估值方法:折现现金流模式(DCF)和盈利能力。我们取这两种方法的平均值,以尽可能准确地估算内在价值。

折现现金流模式(DCF),是根据企业未来可能的表现估算现金流量。然后将这些现金流量折算为今天的价值,从中获得公司的内在价值。我们使用的贴现率是无风险的回报率(定期存款利率)。

盈利能力模式则是通过将公司目前的盈利能力与其他低风险投资机会(如定期存款回报率)进行相互比较来估算其价值。

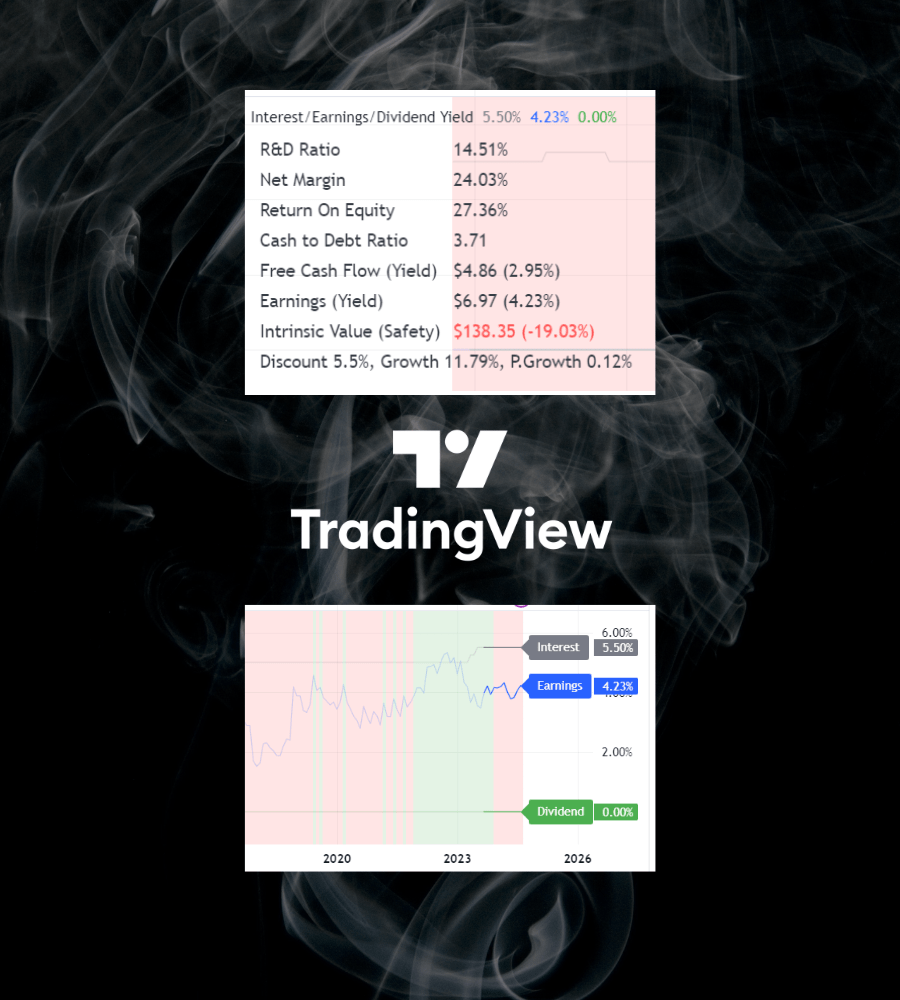

折线图:收益率 vs 股息率 vs 定期存款利率

除了自动估算股票的内在价值外,该脚本还会绘制股票的收益率、当前定期存款利率和股息率。它让使用者更方便地对公司的盈利能力与定期存款利率相互比较, 让股资者理解以目前的价格购买这间公司股票的合理性。 如果公司的收益率或股息率明显高于当前定期存款利率, 那以目前价格投资购买这间公司的股票就是合理的。相反, 如果公司的收益率或股息率明显低于当前定期存款利率, 投资购买股票就显得不合理, 投资者还不如安全地把资金存放在定期存款赚取更高的利率为佳。

收益率 (Earnings)

收益率是一个关键指标,它提供了公司当前的盈利能力。它是通过将公司的每股收益(EPS)除以当前股票价格计算得出。较高的收益率表明公司为股东每投资的一美元产生了更多的利润。在将公司的盈利能力与其他投资选择(如定期存款、债券或其他股票)进行比较时,这个指标特别有用。

股息率 (Dividend)

股息率是投资者相对于股票价格获得的年度股息收入的衡量标准。它通过将每股年度股息除以当前股票价格计算得出。支付高股息的股票通常能吸引那些寻求定期现金流收入导向的投资者购买。

定期存款利率 (Interest)

定期存款利率,也称为无风险利率,是投资者投资于无风险资产(如政府债券或定期存款)时可预期的回报率。该利率是评估其他投资(包括股票)回报率的基准。

监控这些指标可以帮助投资者对其投资做出明智的决策,通过评估比较不同投资选择的相对优势,可以助投资者有效地管理投资组合。

关键财务比率显示

此工具会快速地显示个别公司的财务健康状况,如公司的研发比率、净利润率、股本回报率(ROE)等比率。通过使用此工具, 投资者能快速地评估公司的盈利能力、流动性和财务稳定性, 从而做出明智的投资决策。

研发费用占销售比率 (R&D Ratio)

研发费用占销售比率是用来比较同一行业内不同公司研发支出效率的指标。它通过将研发支出除以总销售额计算得出。这个比率反映了公司在技术、产品或服务创新方面的投资力度,也有助于在同一行业内比较不同公司的研发效率。

研发费用占销售比率 = (研发费用 ÷ 总收入) × 100%

巴菲特青睐的企业往往不依赖于大量的研发支出来维持其竞争地位,例如消费品或公用事业等行业。对于他来说,较低的研发费用占销售比率并不是负面因素,只要公司具有强大的品牌、商业模式或护城河,能够在行业中保持领先地位。同时,如果一个公司过度依赖研发支出来维持市场地位或盈利能力,巴菲特可能会谨慎对待这种投资,因为高研发成本可能影响公司的长期盈利能力。

净利润率 (Net Margin)

净利润率,或称净利率,是衡量公司盈利能力的关键指标。它表示公司净利润(扣除所有成本、费用、税收和利息后的收入)占总收入的百分比。

净利润率 = (净利润 ÷ 总收入) × 100%

净利润率越高,意味着公司每赚取一美元收入时,能够保留更多的利润,反映了其盈利效率。巴菲特非常重视净利润率。他更倾向于投资那些能够长期保持高净利润率的公司,因为这通常表明公司具备强大的竞争优势(护城河)。高净利润率的公司不仅可以有效地控制成本,还表明它们具有定价权和良好的经营管理。

此外,稳定的净利润率也表明公司的财务状况健康,有能力应对市场波动。巴菲特倾向于投资于那些能够持续产生高利润的企业,认为这些公司能够为股东带来长期价值。对于净利润率出现大幅波动的公司,巴菲特通常会持谨慎态度,因为这可能意味着公司的商业模式不够稳固或面临行业内外部挑战。

股本回报率(Return On Equity)

股本回报率(ROE),即股东权益回报率,是衡量公司利用股东投资资本产生利润的效率和能力的关键财务指标。

ROE = (净收入 ÷ 股东权益)× 100%

它表示公司每一单位的股东权益所能带来的净利润。较高的ROE表明公司能够高效地使用股东投资的资本,创造出更多的利润。巴菲特非常重视股本回报率(ROE),并认为它是评估企业盈利能力和管理效率的核心指标之一。他特别喜欢那些能够长期维持高ROE的公司,因为这表明企业能够持续为股东创造价值,而无需依赖大量额外资本的投入。

巴菲特看重的是持续性和稳定性。他偏好那些不依赖过多债务或外部融资、且能通过自身运营维持高ROE的企业。这些公司通常拥有强大的竞争优势、良好的管理团队和高效的资本分配能力。对于他来说,ROE不仅仅是一个财务数字,它反映了公司的内在质量、资本回报能力以及其护城河的稳固程度。

如果公司ROE较低或不稳定,巴菲特会持谨慎态度,尤其是对那些需要过度依赖借债或外部融资来维持其业务的企业。相反,那些能够通过自有资本持续提高股东回报的公司往往是巴菲特长线持有的理想目标。

经营现金流与债务比率 (Cash to Debt Ratio)

经营现金流与债务比率是用来衡量公司财务健康状况的一个关键指标。它通过将公司在某一会计期间内的经营现金流除以其总债务来计算,表示公司通过日常经营活动产生的现金流量是否足以覆盖其债务。如果该比率较高,表明公司能够依靠自身的运营现金流来满足债务偿还需求,财务状况较为稳健。

经营现金流与债务比率 = 经营现金流 ÷ 总债务 × 100%

巴菲特非常重视经营现金流,因为它直接反映了公司实际的盈利能力和财务状况,而不仅仅是账面上的利润。相比于依赖利润表中的净收入,巴菲特更关注现金流,因为现金流是真正能够帮助公司偿还债务、支付股东分红以及进行再投资的来源。

对于经营现金流与债务比率,巴菲特倾向于选择那些现金流稳定且债务水平较低的公司。他偏好拥有充足的经营现金流、能够轻松覆盖其债务的企业,这表明公司在财务上更加稳健,能够更好地应对经济衰退或市场波动。过高的债务可能增加企业风险,尤其是在经济不景气时期,而强劲的现金流能够帮助企业渡过难关。

巴菲特会特别谨慎对待那些债务负担过重、且经营现金流不足以覆盖债务的公司。相反,他更青睐那些能够依靠自身产生的现金流来偿还债务,并且在维持较低负债水平的同时,能够持续为股东创造价值的公司。这种财务稳健性是他长期投资的核心考量之一。

自由现金流利润率 (Free Cash Flow Yield)

自由现金流利润率是一个关键的财务指标,用于衡量公司在扣除资本支出后的经营活动中产生现金流的效率。它表示公司在支付运营和资本支出后,能够保留下来的可自由支配的现金流相对于总收入的百分比。

自由现金流利润率 = (自由现金流 ÷ 总收入)× 100%

较高的自由现金流利润率意味着公司在将收入转化为可自由使用的现金流方面表现出色,这些现金可以用来支付股息、回购股票、还债或用于新的投资项目。

巴菲特非常重视自由现金流,因为它是公司可持续经营和增长的关键。他更看重自由现金流而不是净利润,因为自由现金流是实际可用的现金,是公司在维持和扩展其业务后仍可自由支配的资金。巴菲特喜欢那些能够持续产生大量自由现金流的公司,这意味着公司不仅有能力支付股东红利,还能在无需依赖外部融资的情况下进行再投资和扩展业务。

对于自由现金流利润率,巴菲特青睐那些能够将较大部分的收入转化为自由现金流的企业。较高的自由现金流利润率通常表明公司管理层能够有效控制成本,并有良好的资本支出管理,从而能够为股东创造更多的价值。这些公司往往拥有稳定的商业模式和强大的竞争优势,可以在不增加太多负债的情况下自我发展。

巴菲特特别喜欢那些自由现金流稳定且不断增长的公司,因为这意味着企业具备更强的抗风险能力,能够应对市场波动和经济低迷期。自由现金流利润率的增长还表明公司经营效率提高,这符合巴菲特寻找资本效率高的投资标的标准。

内在价值计算器

30天免费试用

然后每年30美元。